房贷利率上浮房价影响(为啥房贷利率上浮)

利息正规贷款平台最高20万

利息正规贷款平台最高20万

点击立即申请

最近很多童鞋在苦觅关于房贷利率上浮房价影响的解答,今天勾编为大家汇总10条解答来给大家解开疑惑! 有78%高手玩家认为房贷利率上浮房价影响(为啥房贷利率上浮)值得一读!

10条解答

一.首套房贷利率上浮对房价有哪些影响

1.首套房利率上调对于刚需买房而言确实有不利的影响。主要因为购房者成本的极具上升,买房更加困难了,月供的变化到不是很大。对于已经贷款购房的人来说,市面上的房贷上浮并不会产生影响。影响房贷的最主要的是基准利率,如果基准利率变了,已购房者房贷才会跟着变化,比如说基准利率如果从9 上涨到了0 ,那么已购房者房贷利率就是0 乘以原来的折扣。

利率上升首付上调,不可否认会使刚需的压力变大,但这个过程对投资者、甚至投机者影响也相似。会相应的降低房产市场的火热,也是政府房产调控的一种手段。当前首套利率上升增速趋于下降,表明上升速度已变缓,未来一段时间内,房贷利率也将会趋于一个合理范围。

二.房贷利率上调对房价有影响吗

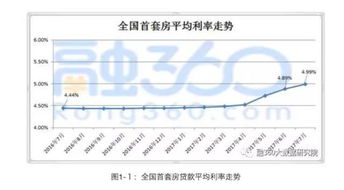

房贷利率上调,对房价的影响不是不大。对于购房者来说,感触最深的,应是贷款审批难,审批时间长,贷款利率上浮。从全国数据来看,个人房贷的平均利率已经见底,反弹。去年下半年最低值为52 ,今年一季度为55 ,未来的走势,就是持续的攀升。

三.房贷利率上调对房价的影响有什么影响

1.房地产市场与宏观金融政策密切相关,利率调整对房地产企业、房地产消费者以及房地产业发展规模和房价都会产生一定的影响。

2.市场上房屋的供给与需求是决定房价上涨和下跌的基本力量。银行将利率升高后,住房贷款利率会提高,房价在短期内受加息影响较小,但未来房价增长将趋于平缓。虽然利率调整并不能直接决定房价,但却可以通过控制房地产的需求和供给从而影响房价。上调利率对于购房者来说意味着购房支出的增加,这实际上是央行在削减对贷款购房者的支持力度,降低其购买力,而购买力的降低必然会减少对房地产需求,这种对需求的抑制作用将最终决定供给,从而控制过高的房价,产生积极的降温作用,使房价回归理性。

四.银行普遍上调房贷利率对房价有什么影响

1.一方面,房价之所以在2015年开始上涨,诱发因素也是因为房贷利率,只不过当时是连续降息——从3月1日开始,全年共计降息五次,贷款利率累计降低1 。

2.取消房贷利率优惠是变相“涨”房价,降息自然就是变相地降价。另一方面,商业银行纷纷上调首套房贷利率,主要并非为了贯彻房地产调控政策这个政治目的,而是基于房贷资金成本上升的内生动力。

3.今年以来,资金市场的无风险利率一直抬升,5月4日,银行间同业拆借利率继续集体上扬。上海银行间同业拆放利率(Shibor)隔夜品种上升了0。0055个百分点至8506 ,刷新两年来高位。7天期Shibor上升了0。0140个百分点至9270 ,其余中长期利率品种也呈现上升走势。比如其中,光大银行首套房贷款利率从基准利率上浮10 调整至上浮15 ,这一标准从2017年12月7日起正式执行。

4.若贷款105万元按揭30年,这比基准利率情况下多还17万余元利息。贷款105万元按揭30年,这比基准利率情况下多还17万余元利息。拓展资料:房贷利率,是指用房产在银行办理的贷款,该贷款要按照银行规定的利率支付利息。中国房贷利率是由中国人民银行统一规定的,各个商业银行执行的时候可以在一定的区间内自行浮动。中国的房贷利率不是一直不变的,而是经常变动的,形式是利率一直在上涨,所以经常会比较在增加利率之前和增加利率之后的情况。

5.人士提醒,三类贷款人不必提前还贷:一是选择等额本金、其还款期已过三分之一的购房者,因为等额本金开始还的本金比较多,已将大额本金还完,剩下小额贷款产生的利息不会太多;二是等额本息还款已到中期的购房者,因为这部分市民已经还了大部分利息,提前还贷的意义也不大;三是准备后期向银行贷款的市民,若把贷款还了银行,后期在银行申办贷款时,尚不知能否批准。

6.首先,执行上浮利率的借款人及还处于还款初期的借款人适合选择提前还贷。因为执行上浮利率已经较高,借款人若有一次性还清的能力,将来如果有资金的需要,还可以用房产申请抵押贷款。

7.处于还款初期,贷款的大部分利息都还没有偿还,产生的影响以及利得财富率较小。其次,享受七折利率的贷款不必急于还款。因为七折的5年期贷款利率低于5年期存款利率,有还贷款的钱还不如存入银行。而且,这部分人选择提前还贷后,如果再贷款购房,银行对其将毫无优惠,而是按二套房执行上浮1.1倍的利率,借款人将得不偿失。

8.此外,选择等额本息的还款方式,已经接近还款中期或是选择了信托网模式的等额本金的还款方式,并且还款期已经超过1/3的借款人不适合提前还贷。

部分银行会对提前还款客户收取部分违约金,具体违约金支付比例或者计算公式都会在贷款合同中列明。参考资料:房贷利率上升:压倒房价最后一根稻草-凤凰网房贷利率-

五.房贷利率上浮对已经买房的人有影响吗

1.因为购房者与银行贷款利率是属于合同,对双方有约束力,因此银行单方面的上浮利率,并不会影响到上调之前的购房者,而是按之前约定的利率继续履约。

2.作为准备买房的朋友,就显得不友好。本来房价就很昂贵,房贷利率上涨,贷款同样的钱,但是每个月需要还更多钱,这样二三十年下来,连本带利增加很多,而辛苦赚的钱都用来还款,最后只剩下房子。

3.利率的上浮显而易见,关于有房子的人没有什么影响,可是却提高了购房的准入门槛,这就阐明利率上浮的意思不是冲击现有的炒房者,而是冲击后来的炒房者,操控着楼市需求。

4.之前我国存贷款利率,是由央行提供指导利率。会制定一个基准利率,允许银行在这个范围内上下浮动。现在央行基准利率还没有上涨,如果没有买房准备买,就要看按揭贷款银行的利率,每个银行有点不一样,一定和银行签约定的贷款利率为准。

5.当然了,全款买房无所谓。如果贷款利率高,那么就要多出点按揭费用,一般差距不大,贷款利率低就少点利息。扩展资料:很多银行会在合同中,有一个具体的条款就是用来约定利率调整的。一般情况下,基准利率、上下浮动的比例、每个月需要支付的利息是写的合同里的。一般情况下,银行会在按揭、抵押合同中规定,银行有权限在1年核定一次利率,并对利率进行调整。每家银行的规定还不一样,比如一年的利率提高,根据合同的约定,必然支付的利息会变多。如果国家上调贷款利率,之前的购房者,房贷也会随之改变的。房贷的确是有合同,之前的房贷当然按照之前的利率还款,之后的利率按照之后的利率计算,这个都已经是固定的,没办法更改。

但是银行会按照一定的时间节点,对之前的购房者,贷款进行利率上调。这个具体增加多少,就需要看你当初签订的按揭、抵押合同是怎么约定的。参考资料来源:-房贷利率

六.房贷利率上调对房价的影响有多大

1.简单点的就是打击炒楼的人,提高炒楼成本,变相抑制房价。深入点分析就是:今年第一季度GDP增长过快、固定资产投资同时出现过热的现象。央行此举直接意图在于控制信贷,一季度的新增贷款几乎完成了央行半年的贷款目标,信贷的增长刺激了投资增长,进而推动了商品价格上涨,而这些钱大多流入房地产和其他固定资产投资行业,许多产业出现产能过剩。

2.加息有利于调整国民经济增长的速度,也意味着国家对经济宏观调控的开始。其次之前各大银行对于个人住房贷款审核不严,导致很多不良贷款流入市场(个人信用度不够,贷款照样发放),再加上美国次贷的影响,央行防范于未然,配合政府宏观调控就出现了这段时间我们看到的二次住放贷款利率上调,个人信用审核力度加大,外籍人士购房限制等等。

3.同时在这里强调的是未必手里有很多套房的人才叫炒家,只要你有一套自用,其余的在空或出租想以后升值再卖的都可以叫炒家了。

七.房贷利率又上调了,房价将会怎样

1.利率上调,贷款成本增加,对投资性住房打击很大,房价会下跌。但是并意味这一个人买房成本就降低了,因为对于大部分人来说,都是按揭买房,同样房贷利率会上升,那么因此付出的住房贷款也会多很多。

八.房贷利率上浮对房价有什么影响吗

1.有如果利率提高100 ,买房的人会不会减少?理由:利率提高10 ,买房付出的利息会增加; 10 再复利20年是非常大的金额;鉴于利息增加,买房人群势必要增加首付金额,少贷款;由于还款总额增加,会导致一部分人买不起房。

2.那么买房的人减少,房价是怎么一个走势呢?

3.根据供需关系,买方少,而卖方不变的情况下,会导致价格下降。

九.房贷利率上浮对购房者有何影响

1.查查中国房贷利率历史,不上浮的话,是史上最低利率。即便上浮10 ,也是史上较低利率。另外,要听懂央妈的话。刚刚闭幕的人大会议中,央行副行长潘功胜答记者问,房贷利率上升是近期市场热点话题之一。潘功胜说,房贷利率的确略有上升,但从长周期看,利率仍然处于较低水平。商业银行综合考虑负债端利率上升和房地产的风险溢价,对住房贷款利率自主进行定价、扩大利率的浮动区间,总体上符合利率市场化的要求和趋势。

如果是自住,只要满足月供条件,什么时候上车都是合适的。

十.已经贷款买房了,但现在银行利率都上浮,会有影响吗

1.已经贷款买房,银行利率上浮是会有影响的,但是影响不大,贷款利率在期限为10年以上的,在3至5年含5年法定贷款利率基础上适当上浮,上浮幅度最高不得超过5 。

2.根据《个人住房贷款管理办法》第十二条用信贷资金发放的个人住房贷款利率按法定贷款利率不含浮动减档执行。

3.即,贷款期限为1年期以下含1年的,执行半年以下含半年法定贷款利率;期限为1至3年含3年的,执行6个月至1年期含1年法定贷款利率;期限为3至5年含5年的,执行1至3年期含3年法定贷款利率;期限为5至10年含10年的,执行3至5年含5年法定贷款利率;期限为10年以上的,在3至5年含5年法定贷款利率基础上适当上浮,上浮幅度最高不得超过5 。

4.扩展资料:《个人住房贷款管理办法》第五条借款人须同时具备以下条件:具有城镇常住户口或有效居留身份;有稳定的职业和收入,信用良好,有偿还贷款本息的能力;具有购买住房的合同或协议;无住房补贴的以不低于所购住房全部价款的30 作为购房的首期付款;有住房补贴的以个人承担部分的30 作为购房的首期付款;有贷款人认可的资产作为抵押或质押,或有足够代偿能力的单位或个人作为保证人;贷款人规定的其他条件。

参考资料来源:——个人住房贷款管理办法